|

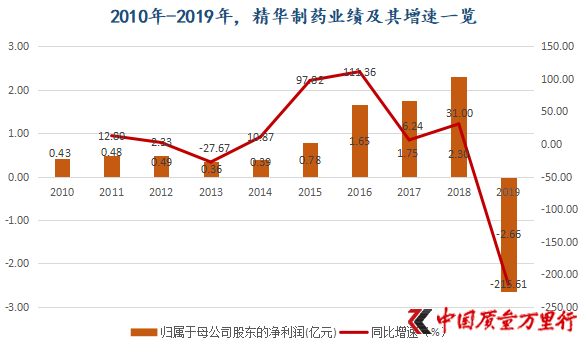

“夜路”走多了,总有一天会掉沟里去,精华制药对此正深有体会。 2月29日,精华制药发布业绩快报。据其披露,过去1年,上市公司将发生亏损2.66亿元,同比下降215.61%。这是精华制药登陆资本市场后业绩降幅最大的一次,也是其第一次出现“亏损”。

数据来源:东方财富choice,《中国质量万里行》制图 正印证了那句俗话“要么不出问题,一出问题则是大问题”。 “祸患”早于2015年5月就已埋下。彼时,精华制药以38325.71%的增值率收购如东东力企业管理有限公司(下称“东力企管”)100%股权。增值之大,至今都可以在并购重组史上留名。 这笔收购所形成巨额商誉,精华制药计划在2019年会计年度计提减值,“业绩变脸”随即将临。 事实上,上市第二年,精华制药走上“买买买”。尝到“甜头”后,从此一发不可收拾,进而踏入“穷途”。 在香颂资本执行董事沈萌看来,公司上市后就不断对外收购,说明上市时其主体业绩持续增长能力不强,需要通过收购来维持成长。商誉高则说明精华制药为了收购给出过多的估值,也表明其对收购的被动性和急迫性。 北京鼎臣医药管理咨询中心创始人史立臣也向《中国质量万里行》分析表示,精华制药后期的收购,其自身没有搞清楚“哪些是该买的,哪些是不该买的”。换句话说,上市公司没有理明白自己“买买买”的原因。 很多药企在发展过程中,都有一个明确的产品战略,也即哪些依靠收购,哪些依靠自建,哪些依靠自己研发,哪些通过合作。在这种情况下,来扩大自己产品结构性竞争优势,这是买的目的。 巨额商誉“爆雷” “爆雷”并非没有预兆。 如若不是“2018年下半年,东力企管与山西某公司洽谈并购”,巨额商誉减值在2018年度就会发生。据精华制药在回复深交所问询中披露,后者主要从事甲基肼、偏二甲基肼生产销售,是东力企管主要竞争对手。2019年,该公司主要经营者离职,继8月发生火灾事故后,9月又发生爆炸事故。 至此,东力企管并购也随之终止,“重组带来的市场预期落空”,精华制药如是回复深交所关于“计提商誉减值的及时性”的问询。 事实已经证明,上述并购只是将巨额商誉减值往后了推了1年。存在着问题,随着时间推移终将无所遁形。 据上市公司披露,2019年,精华制药实现营收12.02亿元,实现归属于上市公司股东净利润-2.66亿元,分别同比下降11.28%和215.61%。从数据可以看到,精华制药过去依靠“买买买”来做大营收再也维持不下去了。更糟糕的是,业绩也已陷入“亏损”深渊。 对于亏损,上市公司将原因归结为“期内对收购东力企管形成的商誉计提减值准备3.82亿元所致”。 只是需明白地是,主营业务销量下滑对其亏损也“功不可没”。据其2019年中报,去年上半年度,精华制药第一大业务中药制剂和第二大业务化工医药中间体所实现收入均在下跌,同比跌幅相应为4.05%和26.73%。 正如史立臣所言,这几年连续的政策环境下,精华制药主营业务单元都不是一个很好的业务板块,且上市公司目前的主营业务结构存在很大的政策性风险和经营风险。 实际上,业绩缓增早于2017年就已出现。当年,精华制药实现归属于上市公司股东净利润1.75亿元,仅增长6.24%。缓增背后,莫过于上市公司对收购东力企管所形成的商誉计提了4209.28万元减值。 将时间推至2015年11月,精华制药通过发行股份及支付现金的方式,作价6.92亿元,向蔡炳洋、张建华和蔡鹏3人购买其持有的东力企管100%股权,这一代价较东力企管经审计的账面净资产值增值率为38325.71%。据其2015年年报披露,该收购产生商誉5.67亿元,可谓“埋雷”。 彼时,蔡炳洋、张建华和蔡鹏对东力企管2015年-2017年业绩承诺为“分别实现扣除非经常性损益后归属于母公司所有者的净利润不低于5200万元、6240万元和7737.6万元,合计不低于19177.6万元”。 只是在前两年实现业绩承诺后,东力企管于2017年“掉了链子”。当年,实现扣非后净利润仅为5816.14万元。2018年、2019年前三季度,东力企管业绩持续大幅下滑,分别实现净利润3318.42万元和748.28万元。较之收购之初,已是“天壤之别”。 关于东力企管业绩变脸,精华制药屡次表示,“受原材料采购价格不断上涨,国家环保形势趋于严峻的影响;受化工企业安全事故的影响,部分化工园区企业客户暂停了生产,导致导致甲基肼销量下降”。 但,史立臣分析表示,没有一家企业会存在这样的问题,营收、经营利润急剧大幅度地下降。除非是企业主营业务因为政策问题或是不可抗拒因素,导致全部停产。东力企管出现这样的问题,说明其之前几年的财务数据存疑。 同样,也没有一家企业,自身经营过程中存在重大风险因素自己都不知道。然后,到时就计提商誉减值,这是有问题的。 不理性地“买买买” “祸”从来不会单行。 精华制药最近两次直接出手的“买买买”,均发生在2015年下半年。不过,现在看来,这两笔股权投资都非常“失败”。 2015年11月,精华制药以2400万元代价增资陇西保和堂药业有限责任公司(下称“陇西保和堂”),取得后者40%股权。当年,陇西保和堂便亏损25.74万元。此后,陷入持续扩大的亏损,长达3年(2018年,亏损1355.75万元)。据其2019年中报,陇西保和堂实现净利润-280.21万元。不难发现,从增资至今,陇西保和堂并未给上市公司带来一分钱的盈利。 距离增资陇西保和堂前还不到1个月,精华制药以11.5美元/股,购买Kadmon Holdings, LLC公司(下称“kadmon公司”)Class E类可转换优先股86.96万股,代价为1000万美元(折合人民币6363.12万元),相应获取后者1.2%的股权。 此外,上市公司还与kadmon公司签署了一份了《合作与授权协议》,就VEGFR-2全人源单克隆抗体和PDL-1全人源单克隆抗体产品开发进行合作。精华制药以4000万美元,受让上述两种单克隆抗体的大中华区独家授权。 kadmon公司于2016年7月登陆纽交所,发行价12美元/股。精华制药上述股权持有成本为10.2美元/股。让精华制药颇为意外的是,kadmon公司上市还不到两个月,股价便迅速走低。截至2016年末,kadmon公司收盘价5.35美元/股。此后两年持续走低,2017年底、2018年底,收盘价分别为3.62美元/股和2.08美元/股。后者,已跌破至发行价的近1/6。市值蒸发之大,可见一斑。

数据来源:东方财富choice,《中国质量万里行》制图 精华制药在2018年财报中披露,该年,上市公司对kadmon公司股权计提减值准备4963.56万元。而精华制药与kadmon公司之间的合作也于2020年2月终止,原因系“上述两项产品仍处于临床前研发阶段,研究结果及进度不符合立项预期”。 据上市公司披露,精华制药拟将上述全人源单克隆抗体产品研发项目已确认的直接支出1276.73万元及支付的专利许可费2524.95万元,全部计入2019年度研发费用。扣除所得税影响后,预计减少公司2019年度净利润约2946.3万元。 如果仔细追溯就会发现,精华制药的“买买买”始于2011年。彼时,上市公司以1.21亿元代价,对精华制药亳州康普有限公司(2016年,更名为“保和堂(亳州)制药有限公司”,下称“保和堂亳州”)进行增资,取得后者67%股权。2012年3月,精华制药又作价5480万元,收购江苏森萱医药化工有限公司(下称“森萱医药”)51%的股权。 收购至今,保和堂亳州、森萱医药都在为上市公司源源不断贡献利润。2014年12月,精华制药增资江苏金丝利药业有限公司(下称“金丝利”)发生亏损后,第二年还斥巨资收购东力企管并创下其“买买买”资金记录也就不难理解了。 但,“买买买”弊端早在收购金丝利时就已显现,只是被深处“收购狂热”中的精华制药忽略掉了。 不能再明显了,2014年后精华制药的“买买买”已在走向“亏损”迷局。 “公司将更加聚焦主业”,对于上市公司今后是否还会坚持“买买买”这一外延扩张战略,精华制药相关负责人如是表示。 但,史立臣认为,以精华制药目前的业务单元和产品结构来看,未来要发展起来很难。 正如沈萌所表示,出来混总是要还的。缺乏实质的业绩基础,仅靠催生泡沫来掩盖问题,终究还是会有“破裂”的一天。 |