|

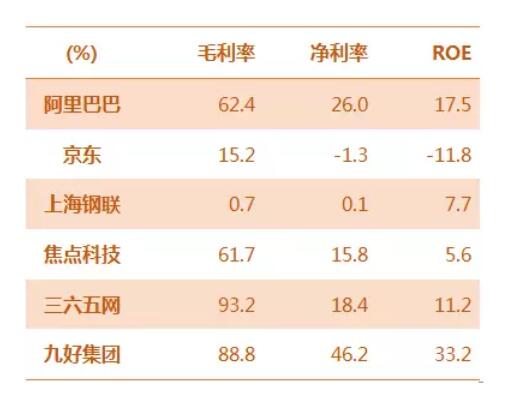

小斐领读 面对公司眼花缭乱的财务粉饰手段,作为投资者的我们该如何去刺破假面,抵达真相呢? 在经历沸沸扬扬的炒作和一系列令人大跌眼镜的股价波动后,欣泰电气最终尘埃落定,成为创业板第一家因财务造假而被强制退市的上市公司。 然而,证监会对于财务造假“斩立决”的态度并未阻止一些怀有侥幸心理的企业继续为所欲为,2017年,又有10家上市公司查出财务造假,公司股价遭遇暴跌,令投资者损失惨重,连一些机构投资者也难逃此劫。 面对公司眼花缭乱的财务粉饰手段,作为投资者的我们该如何去刺破假面,抵达真相呢? 我们研究了大量A股和中概股中的财务造假案例,总结出一些常见的特征,当一家公司同时出现两个甚至更多这样的特征时,投资者就必须提高警惕,进一步核实其财务的真实性。 特征一:毛利率等盈利指标远高于行业均值 虚增收入和少计费用是公司造假最常用的两个手段,其直接导致的结果,必然是毛利率,ROE等盈利指标的虚高。因此,我们可以从历史盈利水平及行业平均来综合判断,如果盈利能力远超同行,但公司本身在行业中的地位并不突出,则其真实性必须打个问号。 如九好集团借壳鞍重股份的审计报告中显示,其2013-2015年毛利率分别为48%、72%、89%,其变动幅度之大,毛利率之高令人咋舌。九好集团的主营业务为后勤托管平台,连接有后勤外包需求的企业和后勤服务提供商,并从中收取中介费用。 对比其他平台型企业,如阿里巴巴、京东、上海钢联等,九好的“优异”盈利表现已经足以令行业大佬汗颜。

数据来源:WIND,九好集团为2015年年报,其他为2016年年报 在这份异常业绩的背后,是三年累积虚增收入2.6亿以及3亿借款未披露的事实,企业甚至为此虚构了228家供应商交易,如此心思缜密,令人叹为观止。 然而盈利能力的异常终究是引来了证监会的稽查,最终,借壳方鞍重股份被顶格罚款60万,审计、券商、律所三家中介机构总共被罚2400万。 特征二:应收、存货、或在建工程金额异常 应收、存货等科目是财务造假的重灾区,常见的做法有与关联方企业签订销售合同虚增收入,同时增加应收账款,或者通过存货少结转成本虚降营业成本,这种情况下应收和存货的周转率都会出现异常的波动,仔细衡量也能从中发现一些猫腻。 由于应收与存货的波动比较容易引起关注,一些企业创造了更“高阶”的手段——虚增在建工程。这其中的逻辑是,企业首先通过与关联方A签订销售合同虚增收入,同时与关联方B签订工程建设合同,资金一进一出形成闭环,同时虚增了收入和在建工程。为了匹配虚增的收入,在建工程的规模经常会显得庞大到不可思议,此时,投资者必须格外小心。 如山东墨龙2015年在建工程竟然高达17亿,占总资产近30%,连行业大佬中海油服、石化油服的在建工程比例也未超过15%,山东墨龙究竟在建造什么?另外,在建的6个工程累计投入占预算比例为29%~135%不等,而项目进度都为95%,这点也令人疑窦丛生。

数据来源:WIND 当然,如此明显的造假手段未免有些简单粗暴,再加上公司大股东在重大亏损信息发布前大量减持,被证监会直批“吃相难看”,最终被重罚1.2亿元。 特征三:银行存款与有息借款结构不合理 虚增的营业收入一般体现在虚增应收或虚增银行存款,如果企业账面上有大量现金,却仍然有高息借款,则需要进一步探究如此安排的合理性。 如计划借壳上市的康华农业在审计报告中披露,2014年4月账面拥有近5亿货币资金,同时有长期借款1.2亿,借款利息为6.3~7%。既然有现金,为何还要支付利息去借款?其中的矛盾之处不免令人深思。 在结合毛利率等其他异常指标,壳公司步森股份及借壳方康华农业被证监会立案调查,查实了康华农业账面上的4.9亿现金几乎全部为伪造,虚增比例之大令人发指。 特征四:财务数据与运营数据出现明显违背 即使财务数据能够造得完美无缺,我们仍然可以通过相关的运营数据从侧面验证公司财务的真实性,一个谎言需要用一百个谎言弥补,造假公司总有露出马脚的地方。 如欣泰电气最初被质疑造假,就是因为其在招股说明书中披露,其主要原材料硅钢片在2010年平均采购价格为14905元/吨,而实际当年硅钢片最低价在17000元/吨以上,均价在19000元/吨,欣泰电气大幅少记成本,这意味着其报表中披露的净利润有40%涉嫌虚增。 最终,欣泰电气被证监会查实造假行为,成为创业板第一个因为财务造假而退市的公司,惨淡离场。 除这四点外,还有以下一些重要特征需要引起警惕: 频繁更换审计师或CFO 销售严重依赖代理或关联方 公司结构过于复杂 报给工商和税务部门的文件与财务报告不一致 管理层历史曾有过相关违法行为 识别财务造假需要练就一双火眼金睛,既要有扎实的财务内功,又要对商业有敏锐的嗅觉,切不可粗心大意,盲目跟风。由于会计的复式记账法,一假必有另一假来平衡,只要在分析财务指标时,多保持一双敏锐和冷静的眼睛,相信很多事出反常都可以被侦测到。 |