|

中美贸易正式开战,金融市场的一番腥风血雨也随之来袭。诺亚财富研究工作坊第一时间发表对本次贸易战的影响分析:贸易战预计会对中国GDP增速产生0.2-0.6个百分点的拖累,但对美国也没有好处:不仅无法增加就业,还会造成美国企业和消费者的成本上升。另一方面,中国企业可以借助“一带一路”等国际合作积极开拓新市场,寻找新的贸易伙伴。 一夜之间,全球市场警报拉响!一场贸易摩擦,已经在中美之间爆发,影响波及全球经济市场。 昨日,美国股市惨遭“血洗”,三大指数均暴跌超过2%,道琼斯更是直降724.42点。 标普500指数跌2.52%,创2月8日以来最大单日跌幅;道琼斯指数大跌724.42点,跌幅2.93%,创2月8日以来收盘新低;纳斯达克综合指数跌2.43%,创2月8日以来最大单日跌幅。 城门失火,殃及池鱼,恐慌已蔓延全球。法国CAC40跌下跌1.38%。日经225指数开盘大跌1.88%,报21186.15点;日本东证股价指数开盘大跌1.8%,报1696.34点。韩国首尔综指开盘大跌2%,报2446.73点。香港恒生指数低开3.67%,失守30000点。 23日沪深两市三大股指集体大幅低开。沪指开盘击穿3200点 , 创业板跌破1800点。截至午盘,沪指跌3.27%, 深成指跌3.59%,创业板跌3.2%。 整个市场用“腥风血雨”来形容,恐怕也不为过。 贸易保护是特朗普新政 拉拢蓝领工人的关键 “贸易保护”是特朗普新政的两个基本点之一,受政治因素驱动,是成功拉拢蓝领工人阶级的关键。 2016年美国大选期间,我们就把特朗普的核心经济主张总结为“一个中心,两个基本点”。 所谓的一个中心是指“让美国再次伟大,发展经济,创造就业”; 而两个基本点,一个是用财政刺激政策取代量化宽松的货币政策,另外一个就是用“公平贸易”来取代传统的“自由贸易”。 第二个基本点背后的“美国优先”和“中国制造和贸易抢了美国人工作”的思想,将引发美国与其他国家的贸易冲突,这将对全球资本市场带来明显的负面冲击。

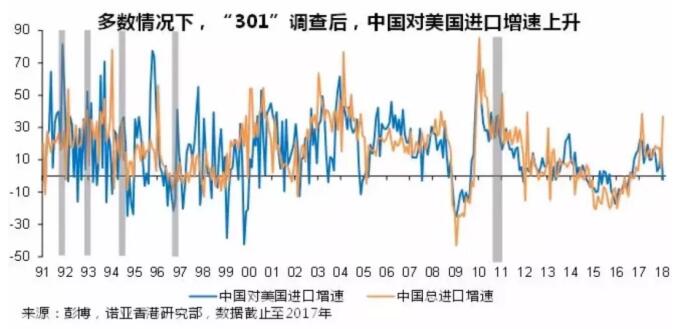

特朗普选择现在发动与其他国家,特别是中国的贸易冲突,有如下几个原因: 1、税改已经落地,实施财政刺激这个基本点可以说已经实现。 2、美朝关系改善,美国不太需要中国来协助解决朝核危机。 3、贸易保护在特朗普“美国优先”政策中扮演更为特殊的角色。 2016 年总统大选时期, 特朗普就是凭借其退出TPP、标记中国为汇率操纵国,重新拟定对美国有利的贸易协定等保护主义政策成功“策反”了此前支持民主党的位于五大湖附近的美国传统制造业地区以蓝领工人为主的选民的支持; 4、美国的中低阶层的反全球化情绪是特朗普在贸易保护的基础。 根据Branko的统计,1988年到2008年这20年间,亚洲中产阶级的实际收入增长最快,达到60%。美国中高阶层收入增长也在30%以上,而美国和西方的中低阶层实际收入上涨最少,不到5%。 而正是如此悬殊的收入增长导致了美国蓝领阶层对主流政党的强烈不满。 5、发动贸易战至少有一部分是出于政治因素。 为了能够在11月份中期选举中再次拉票成功,特朗普需要快马加鞭,在贸易保护上作出实质性的成果。 损人不利己的双输局面 今年以来,美国已经先后发动对进口太阳能电池、家电、钢材和铝材加征关税的行动。 而此次针对中国的行动是基于去年8月份美国对中国进行知识产权相关的“301调查”的结果。 “301调查”结果认为,中国的产业投资政策涉嫌侵犯对美国企业的技术和知识产权,从而对美国经济至少造成了每年500亿美元的损害。 然而,与之前的钢材、铝材、家电等劳动密集型商品不同,“301”调查将很肯将贸易摩擦蔓延至电子、通信设备、IT 及其他技术密集型的领域,要求中国打开市场,降低市场准入。 历史上,美国曾多次使用“301调查”来增加别国对美国进口,缩减贸易赤字。 而此前针对中国的5轮“301”调查最终都以中国让步而收尾。 从数据上看,301调查将导致中国对美国的进口明显上升。

为了对美国贸易保护对中国的影响大致做一个测算,我们做了一个简单的情景分析: 分别假设美国对中国进口的商品加征5%-45%的关税,来测算一下,加关税对中美贸易余额和中国GDP增速的影响。 计算的结果显示: 如果美国仅对600亿美元的中国进口商品(大概相当于美国从中国进口总额的1.4%)加征25%的关税,那么最终影响基本上等同于对全部中国进口商品加征5%的关税,将导致中国对美国贸易盈余下降150亿美元,并对中国GDP增速形成0.16%的拖累。 而如果美国的目标是将4200亿(2017年)的中美贸易余额大幅削减600亿美元的话,那么将拖累中国的GDP增速下滑0.65%。

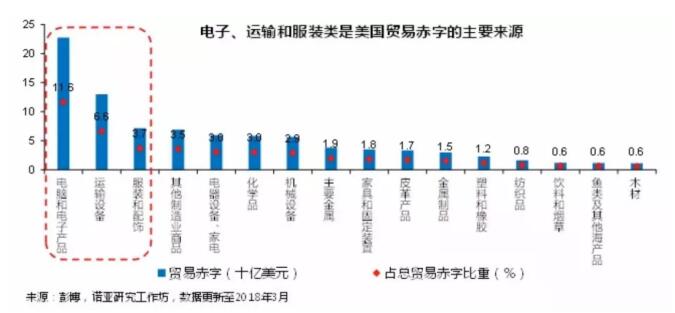

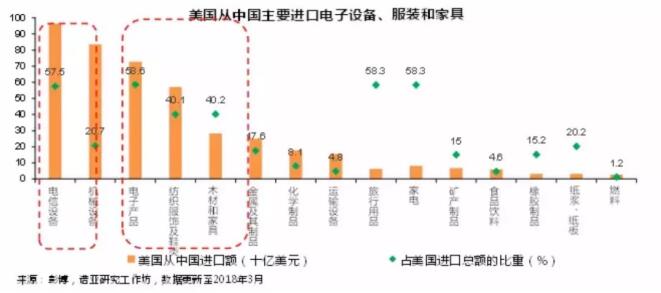

贸易保护真的能够挽救美国吗? 特朗普的逻辑并不成立 那么贸易保护对美国有利吗?真的能够拯救美国的贸易赤字,增加就业吗? 特朗普贸易保护的逻辑是:消除外国进口竞争,国内的产业就会复苏。 但是这个逻辑并不成立。 具体来看,美国贸易赤字的重灾区主要包括两类商品: 1)电子产品、汽车零部件; 2)传统的低增加值的劳动密集型产品,如玩具、衣帽服饰、家具等。 第一类产品属于美国企业供应链的一部分,对这类商品征税将提高美国企业自身的成本;而对第二类商品征税则会导致美国不得不从其他市场进口价格更高的同类商品,从而增加美国消费者的成本。

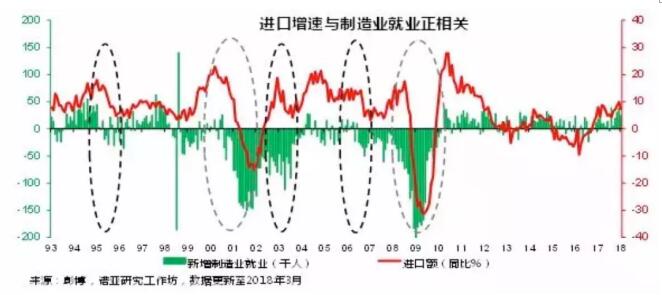

另外,美国进口弹性不大。 加征关税会导致进口商品价格上涨,但从历史上看,进口价格上涨并不会导致进口额的下滑从而减少贸易赤字。 而就业方面,历史数据显示,进口增速与制造业就业正相关,我们看到,即便不考虑危机时期,在进口增长下滑或者为负的时期, 仍然看不到制造业就业回归。 这说明对就业来说,经济增长比削弱外国竞争对就业更重要。 而一旦贸易战导致企业和消费者的成本大幅上升,最终使得消费需求和企业盈利、投资下滑,影响美国的内需,则将对美国经济带来下行风险,从而导致生产和就业的流失。

贸易战对中国经济影响 短期为负、中长期可控 贸易战将导致“双输”的局面这一点在市场反应上也能被充分体现。 特朗普宣布税改时美国市场上涨为主,而宣布加征关税时,不仅其贸易战的对手方(中国)的股市下跌,美国股市也下跌。 而中国也做出反击,拟对两类(主要是食品和钢材铝材)28种美国对中国出口的商品征税。 鉴于大规模贸易战将伤及美国自身(即便假设对手国不采取报复行动,美国也未必能得到好处),因此我们认为美国在贸易战方面的行动会适可而止,对部分商品征税关税恐怕不可避免,但是范围有限。 而由于贸易在中长期具有替代性,中国可以借助“一带一路”等国际合作积极开拓新市场寻找新的贸易伙伴:由向美国等发达经济体出口增加值较低的投入品转为向一带一路沿线国家出口增加值较高的产成品。 而这也正好与中国倡导的供给侧改革、发展高端制造业、转型升级等主要政策非常吻合。 当然,这涉及到产业结构的转变,将会是一个较为长期过程,但是在内外有利环境的推动下,新趋势的形成指日可待。 因此,我们认为目前的贸易摩擦对中国的短期影响为负,但中长期风险可控。 总结 1、 贸易保护是特朗普拉拢蓝领工人阶级的重要政策工具,随着11月美国中期选举的临近,特朗普将矛头对准中国。 2、贸易战预计会对中国GDP增速产生0.2-0.6个百分点的拖累,但对美国也没有好处:不仅无法增加就业,还会造成美国企业和消费者的成本上升。 3、中国企业可以借助“一带一路”等国际合作积极开拓新市场,寻找新的贸易伙伴。 来源:诺亚研究工作坊(微信 ID: Noah_Research) *本文不构成任何投资建议。 |