|

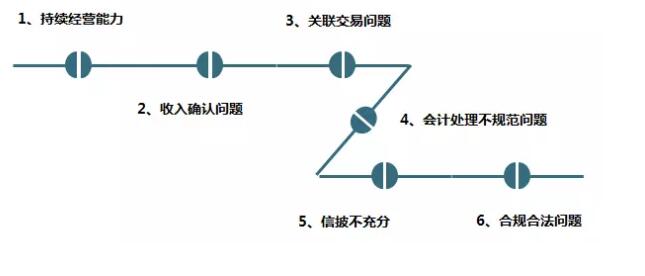

小斐领读 自新一届发审委上任以来,IPO市场令人大跌眼镜,2018年以来,被审核的58家企业中仅有23家成功闯关,通过率仅为40%(数据统计至2018年2月22日)。IPO对一家企业来说有着里程碑的意义,成功上市意味着企业能够通过公开市场便捷地进行股权和债券的融资,提升企业的对外形象和影响力,能够实施股权激励计划,更好的留住优秀人才;同时对PE投资者而言,企业上市也意味着能够退出实现收益,一家企业能否成功上市可以说关系到各方利益,在如今严格的审核机制下,如何避免企业IPO被否成了必须关注的问题。今天,我们将回顾和总结一下2016-2017年IPO被否原因及案例的分析,解析发审委审核“密码“。 IPO被否理由TOP 6 2017年,共有479家公司进行IPO审核,其中通过380家,被否决86家,通过率为79%。2017年9月30日,新一届发审委走马上任,共审核公司89家,通过52家,通过率低至58%,2018年更是跌至40%,这一届发审委严格审慎的态度可见一斑。笔者通过总结被否决公司的聆讯问题,可以发现主要原因集中在六个方面:

被否原因一:持续经营能力 持续经营能力是发审委最为关心的部分,也是历年来导致IPO被否的最集中的原因。何谓持续经营能力呢,简言之,包括公司的经营模式、业绩的波动、毛利率变动、销售和管理费用的变化、行业未来的发展前景等。被否的主要担心也是针对公司是否存在为IPO突击业绩,而在上市后无力继续维持其在财报中所体现出来的经营状况。 如广州丸美是一家护肤品公司,由于促销力度大和成本上升,其丸美系列和全部产品系列的毛利较上年下降8%。此外,丸美通过经销商销售旗下产品,由于经销商分布较为分散(前5大客户仅占收入的28%),发审委为了核实销售的真实性,要求丸美披露前十大经销商的纳税情况及期末存货情况,并核查经销商是否将产品直接销售给用户,从操作上来说要求比较苛刻,最终丸美没有通过审核。 又如上海威士顿信息技术,主要从事IT服务,它最大的客户上烟集团贡献的收入占比高达81%,可见公司对单一客户的依赖性较大。同时公司的毛利率大幅高于行业平均水平,研发费用率则低于行业平均。对此,发审委质疑公司与上烟集团是否有关联交易或者特殊利益安排,直接否决其IPO申请。 被否原因二:收入确认问题 收入确认是通过财报粉饰业绩的重灾区,因此这部分也是发审委考核的重点之一。收入确认问题包括提前确认收入、将已取消或终止的合同计入收入、工程类项目按照项目进程确认收入是否合理、各产品收入的口径不一致等。 案例如筑博设计是一家建筑设计机构,业务经营受到下游地产行业影响较大,项目周期通常在一年以上,在项目进行过程中可能会因为客户资金链断裂、或者变更开发计划等原因出现项目终止的情况。公司在2013-2015年已终止的9.8亿元项目中仍然确认了1亿元收入,但没有说明收入确认的依据,遭到发审委质疑而被否。 IPO被否原因三:关联交易问题 重大的关联交易可能会使得公司的财务状况不能反映其真实的经营情况,比如通过关联方隐藏费用支出、虚增收入,或者进行利益输送等,不能保证公司的独立性及运营的真实性。 典型案例如中山金马,这是一家专业做游乐场设施的企业,包括旋转木马、观光车、过山车等。从公司的财务报表发现盈利情况正常,但是在经营的各个环节均存在关联交易,比如产品销售、采购、商标许可、借款、代付款等,甚至饮用水采购都是关联方,而涉及的这些关联方多处于盈亏平衡状态,可能存在将关联方利润转移到公司报表的情况,因此审核被否决。 IPO被否原因四:会计处理不规范 这个问题主要关注在会计处理上是否存在一些技术性处理,使得财务报表不能真实准确的体现公司的经营情况。除了第二条中提到的收入确认的问题,在财务报表中其实还有许多地方可以对盈利状况进行人为的调节,比如应收账款的坏账计提、研发费用的资本化比例等。 如北京品恩科技的应收账款的集中度很高,对北京中泰通达科技有限公司的应收达到1626万元,占比11%,并且持续两年都未能收回。而公司对应收账款采取统一的计提方式,没有对北京中泰采用个别计提法。也就是说,在一笔占比较大的应收一直没有被收回来的情况下,公司只是计提了一小部分的坏账,其合理性自然会受到质疑。加上其他种种问题,公司的IPO申请最终被否决。 IPO被否原因五:信息披露不充分 这条主要涉及一些重大的信息没有在审核时披露的问题。如思华科技是一家视频软件开发商,公司的股东之一,嘉信上凯投资的实际控制人孙立生等人也同时是公司的前五大客户之一,浙江华通云数据有限公司的直接、间接重要权益人。换言之,公司的股东和大客户是关联方,但在申报材料中并未披露。由此,发审委质疑思华科技的交易是否真实、公允,因此否决了其IPO申请。 IPO被否原因六:合规合法问题 这条问题比较好理解,合法合规对任何一家企业来说都是应当满足的条件,对上市公司来说要求就更为严格。合规问题涉及公司运营的方方面面,如土地使用权、员工劳动合同、商业贿赂问题等。如诺特健康主要销售减肥营养产品,主要从医疗机构获客,存在给医疗机构返销售折扣,甚至由医疗机构代为收取销售款的情况。发审委质疑这种行为是否可能违反相关法规,最后审核不通过。 总结了这么多原因,归根结底,出于保护公众投资者的目的,监管机构希望通过这些维度核实公司是否有一个良好的、可持续的经营状况,因此对于公司自身来说,修炼好内功无疑是最重要的。在监管机构自身专业能力越来越强,行业数据也越来越透明的前提下,唯有加强自身经营,并且如实透明披露才是王道。正所谓天下武功,唯真不破。 |