|

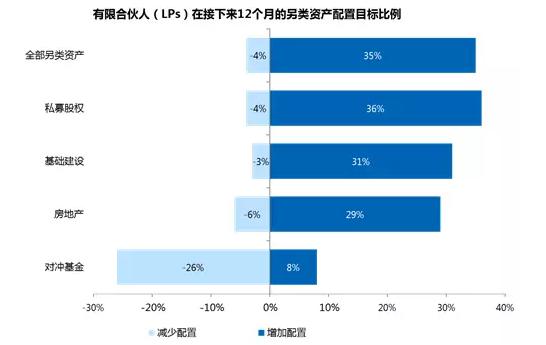

核心观点 私募股权受到投资者普遍看好,未来增配意愿强烈; 私募股权在金融市场中的影响力与日俱增,参与者数量和规模皆不断攀升; 私募股权投资具有穿越牛熊的特点,在经济危机期间开始投资往往回报水平更高。 另类投资获得投资人聚焦,私募股权最受青睐 在当前经济和金融市场的大环境下,越来越多的投资人考虑增加另类投资的配置比例。科勒资本的研究显示,有约35%的受访投资人表示计划在未来12个月增加另类资产投资的比例,而仅有约4%的受访投资人表示将减少配置。而在各项另类投资资产中,私募股权投资最受投资人的青睐,计划增加私募股权配置的投资者比例高达36%,同样考虑减少配置的仅有4%。

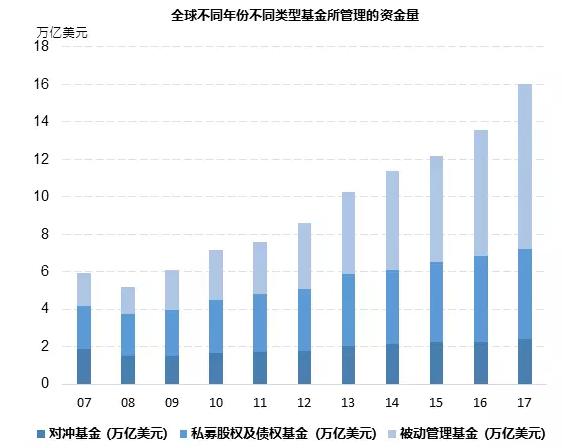

图表:投资者对于各另类资产未来12个月的配置目标 资料来源:科勒资本《私募股权报告2016》,凯雷资本 在另一项各类型基金规模的统计中,私募股权基金同样表现出其在当前金融市场中的地位,不但规模庞大,并且依然保持着较快的增长速度。 图表:全球范围基金管理规模统计

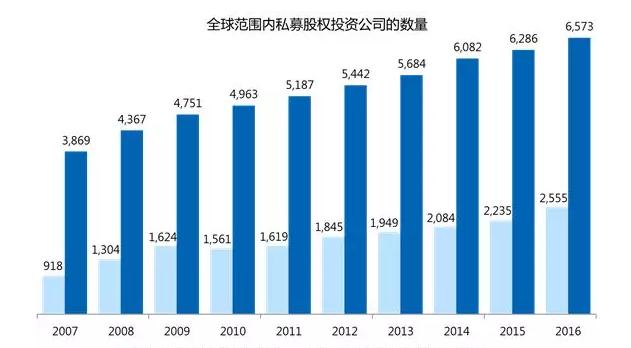

数据来源:诺亚研究工作坊,EurekaHedge, 从以上统计中可以看出,私募股权已经成为了另类投资中的翘楚,获得了最多投资人的青睐与高看。其背后反映出的是私募股权投资所具有的特性在独特的全球性宽松货币政策的环境下表现出的魅力和优势。 私募股权投资行业达到新高度 先后经历了黄金时代的风光无限和冰封期的“凤凰涅槃”,私募股权投资如今达到了一个新的高度。越来越多的企业和优秀的人才进入到这一行业,推动着私募股权投资的规模不断攀升。 图表:全球私募股权投资公司数量统计  数据来源:Preqin 根据Preqin的统计数据,2016年全球范围内运营中的私募股权投资公司数量为6573家,达到了金融危机爆发以来的新高,在融资阶段的私募股权公司数量也在同期达到了危机后新高的2555家。这一数据毫无疑问揭示了当下私募股权投资市场的火热,市场中的参与者在不断增加,并且还有更多等待着进入其中。 资本向大型的多元化资产管理公司聚集 当行业的参与者越来越多,行业规模越来越大的时候,良莠不齐是其发展导致的必然结果。行业的头部效应日趋显著,行业领航者的投资业绩表现要明显的优于其他同行,因此越来越多的投资人将投资集中在相对较少数的私募股权基金管理人身上。 图表:公开交易的另类资产管理公司募集份额变化

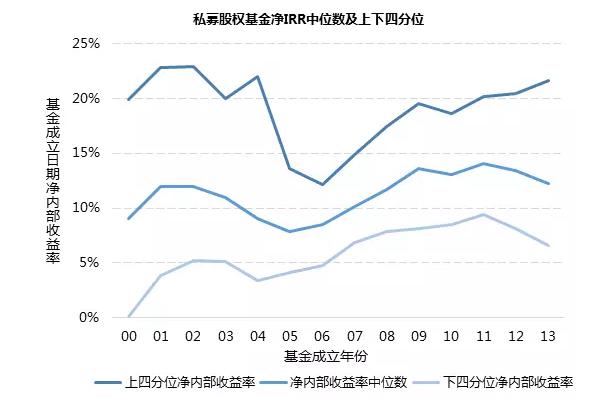

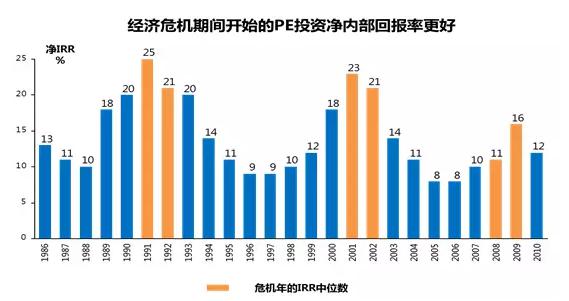

数据来源:高盛《全球投资研究》,数据截至2015年8月11日 在2003-2007的四年间,公开交易的另类资产管理公司的募资额占到全行业的8.4%,而到了2010-2015年间,这一比例提升到了11.7%。资金更多的流向大型、头部资产管理公司的趋势,从这一组数据中可见一斑。 图表:私募股权投资基金回报水平统计  数据来源:诺亚研究工作坊,Preqin;数据截至2013年 而在投资表现方面,私募股权投资行业的头部效应也同样显著,由上图可以看出,行业中最出色的基金(管理人)的投资回报表现明显高于行业平均水平,且市场越活跃回报表现的差异越大。 对于投资人来说,选择管理人除了考量其投资业绩之外,也会有其他方面的考虑。投资人普遍期望与优秀管理人建立的良好关系能够为其带来以下便利: 1) 共同投资/赞助的机会; 2) 与高管、项目专家以及团队灵魂人物接触的机会; 3) 最大程度减轻行政管理负担——只需维护与少数经理的关系; 4) 用更少的管理费撬动更高的资本承诺。 毫无疑问,在这样的行业发展背景下,全球大型资产管理人是最大的受益者,其在行业整合中的收益要远远高于中小型及本土的竞争对手。究其原因,主要可以归纳为以下三点: 1) 全球大型资产管理人的业务开展覆盖了更为广阔的地域; 2) 往往具有更深厚的行业知识积淀; 3) 由资深的运营专家掌舵把控。 这些因素都有助于全球大型资产管理人在行业之中鹤立鸡群,吸引更多投资人的关注与青睐。大型机构全球化的布局使得跨地区技术、资金与资源的链接与转换成为可能;同时制度化的投资政策与流程,能够培育出富有创造性和灵活性的策略,使投资表现更加胜人一筹;此外,经验丰富的高级投资专家与运营顾问,能够共同致力于价值创造。这些优势有助于全球布局的大型资产管理人进一步巩固自己的领先地位。 诺亚观点:私募股权具有长期投资和配置的价值 一、诺亚研究始终提倡关注私募股权投资的独特价值 诺亚研究曾多次提倡投资者关注私募股权投资所具有的独特价值,在2018年上半年的投资报告中,诺亚研究建议投资者对私募股权投资(PE/VC)维持约30%的配置比例,在各类资产中排在首位。 图表:全球私募股权投资基金募集量统计  数据来源:Preqin,诺亚研究工作坊 当前的私募股权投资市场已经完全走出了金融危机的冲击,不论是基金退出数量还是募集规模都处于回升的趋势中。其中,募集规模更是创下新高,在2017年达到了4530亿美元。随着越来越多的机构投资者将目光聚焦在私募股权投资行业,个人投资者投资头部管理人的机会和空间未来会受到更多挤压,因此把握时机果断进行私募股权类资产的配置显的尤为重要。 二、私募股权投资需要逆向思维 私募股权投资的期限往往较长,期间会经历一个甚至以上的经济、金融周期,因此在理想的时点进行股权投资,往往能在管理人投资能力和业绩之上进一步提升投资回报的水平。 图表:1986-2010私募股权投资净内部回报率统计  数据来源:诺亚研究工作坊 根据统计数据显示,在经济危机期间开始的私募股权投资往往相对其他时间段投资回报水平更高。由于在经济危机时期受到整个金融市场风险偏好等因素的影响,投资标的的估值水平较低,因此能以相对更低的价格完成股权投资,从而在退出时收获更高的回报水平。 私募股权投资穿越牛熊的特点使其成为了投资者进行长期投资和资产配置的理想之选,其独一无二的属性和特性能让投资者收获更理想的投资回报。诺亚研究工作坊曾对私募股权在当前经济和金融环境下的配置价值进行了专门研究分析,主要总结出以下观点: 1)“高波动”时代全球各类资产波动相关性大幅增加,而私募股权基金与股票、债券、商品期货等多数金融资产波动相关性较低,凸显其配置价值; 2)不论在海外或中国市场,历史数据表明,私募股权基金投资长期可获得超越二级市场股票投资的回报; 3)“熊市”带来企业估值的降低,有利于私募股权基金投融资,更易获得较高退出回报; 4)投资私募股权母基金,即组合基金,可对单只基金管理人、投资策略、投资阶段的风险进行分散,又可有效降低同时投资多只不同策略私募股权基金的金额起点。 综合来看,选择优秀的管理人是进行私募股权投资非常重要的一环,而信任诸如凯雷这样全球布局的知名机构往往能进一步提升投资安全和回报水平。不同的私募股权投资管理人往往也会有不同的策略和偏好,例如凯雷资本就对并购投资颇有心得和建树。诺亚研究工作坊也会进一步带领大家探究并购基金的独特魅力,敬请关注后续研究成果的发布。 对于私募股权投资的更多相关信息,请关注诺亚研究工作坊公众号。诺亚研究工作坊会及时为大家提供各大类资产投资方面的最新信息,帮助投资者寻找、把握最新的投资机会,进行合理、合适的大类资产配置。 |