|

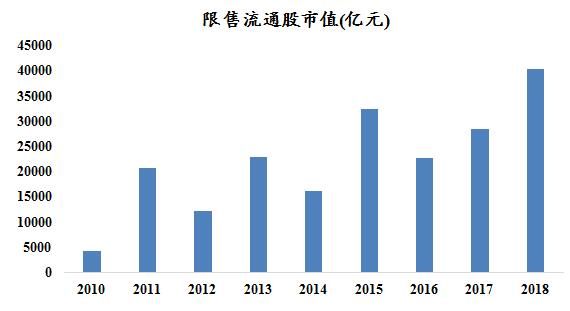

越来越受欢迎的SS基金,到底是什么? SS基金即投资二级市场的Secondary Fund,主要以“大宗交易”、“协议转让”、“竞价交易”等方式受让A股市场股票为主要投资方式的基金。这类投资是属于看好上市公司长期的增长价值,通过折价的方式受让存量的已解禁可流通股本,锁定期较短,属于减持新规出台以后的新型投资方式。 减持新规出台之后,SS基金存在较大市场需求,其综合了大宗交易、定增基金及S基金的相应优点,收益率可能超越纯一级或纯二级市场基金。通过“优选GP+优选投资标的” 方式可能获得相应选股收益,通过市场低估时建仓可能获得相应贝塔收益,大宗折价建仓也可获得一定的安全边际。 一、 SS基金市场需求分析 SS即投资二级市场的Secondary Fund,主要以“大宗交易”、“协议转让”、“竞价交易”等方式受让A股市场股票为主要投资方式的基金。其综合了大宗交易、传统定增基金、传统PE S基金的优点,在目前的减持新规下,有较大的市场容量。 从历年的限售解禁股市值总量看,2018年将会是有史以来解禁股市值最大的一年。但对于持股份额较大的大股东、战略股东等,受减持新规影响,其退出时间被大大延长。市场的巨大需求与政策监管产生矛盾,SS基金恰好可以弥补此类市场错配。

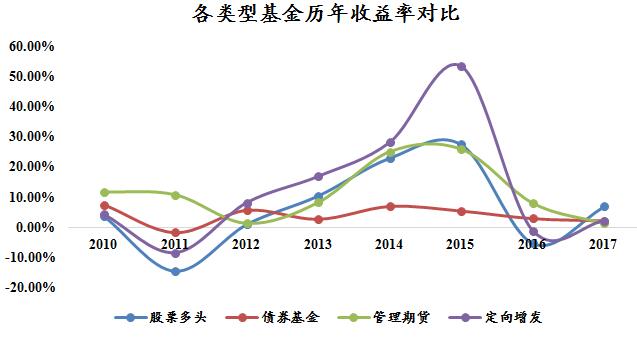

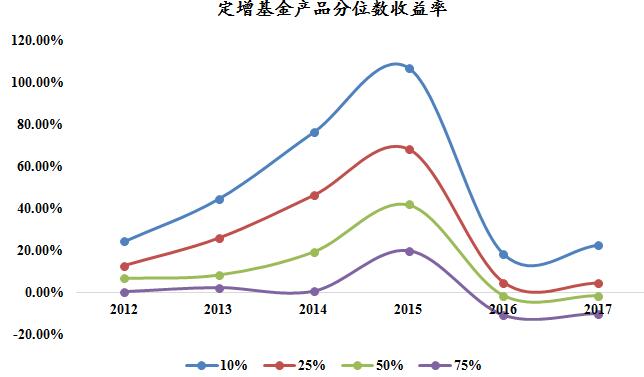

数据来源:wind资讯,诺亚研究部整理 数据来源:wind资讯,诺亚研究部整理 SS基金在本质上类似于定增基金,但是其受让标的大部分来源于优质PE投资人,通过大宗交易协议转让方式定向受让持有份额。由于SS基金历史发行数量较少,因此以传统的定增基金作分析,考察该类基金在不同年份收益率表现。 从定增基金指数与中证流通指数对比看,定增基金在牛市中可以超越指数,而在熊市中有抗跌特性。2015年全年,A股市场经历了大牛市到大熊市的波动,当年定增基金平均收益率约为53%,远高于纯二级市场27.5%的年化收益率。同时,可以看到排名前10%的基金,其2015年收益翻倍,达到历史最高点。因此,通过优选基金管理人及产品,有可能获得远超市场均值的收益。

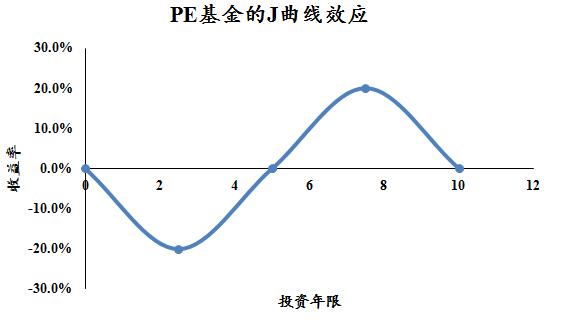

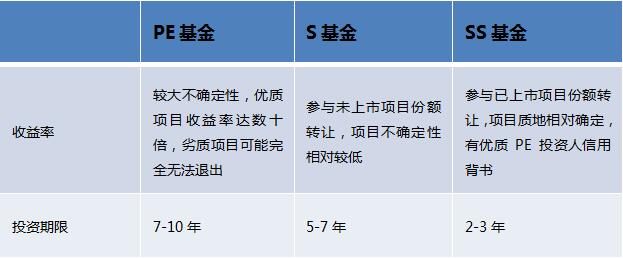

数据来源:wind资讯,诺亚研究部整理 数据来源:wind资讯,诺亚研究部整理 二、 SS基金与PE基金、S基金对比 通过对国外基金的研究表明,PE基金普遍存在J曲线效应。即PE基金在刚成立时,要支付管理费等各项费用,而此时基金尚无收益,使得基金在初始运营期收益为负。当基金开始有项目退出时,基金收益率就会快速攀升。 •S基金进场点为所投项目尚未上市,因此退出年限相对较长; •SS基金进场点为所投项目上市后限售期间,可以基于受让折价和潜在股价上涨而很快产生收益,形成更优化的收益曲线。 相对而言,二级市场的SS基金比PE 的S基金投资期限更短,项目层面的收益率和基金层面IRR也更具有一定竞争优势。

数据来源:CV数据库,诺亚研究部整理

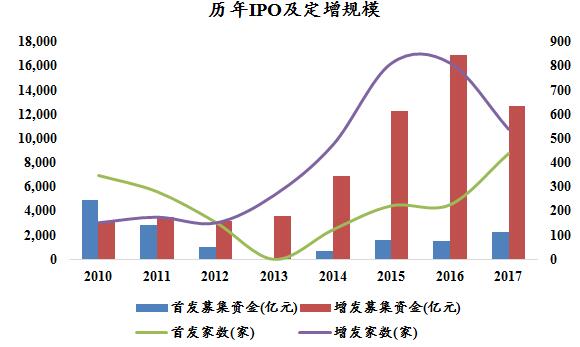

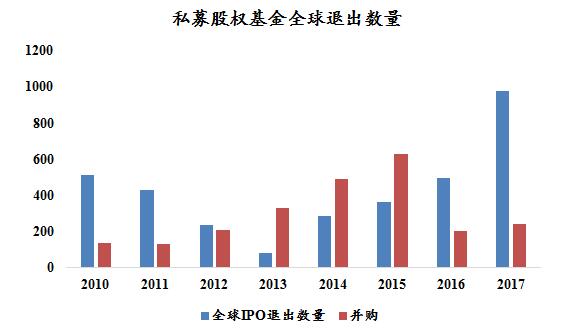

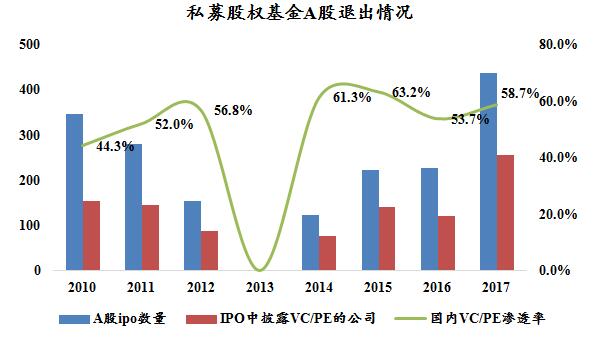

三、价值拆分之选股收益 SS基金主要投资于优质VC/PE的已上市项目,兼顾大股东等大额持股人的退出需求。其相比于传统定增基金,其投资标的更加偏向来源于知名VC/PE,相对而言对公司运营状况更加有把握。2017年,私募股权基金所投标的在全球及A股IPO数量大增,为SS基金提供了丰富的项目来源。从A股VC/PE渗透率来看,国内IPO的公司中一半以上均有私募股权基金参与。

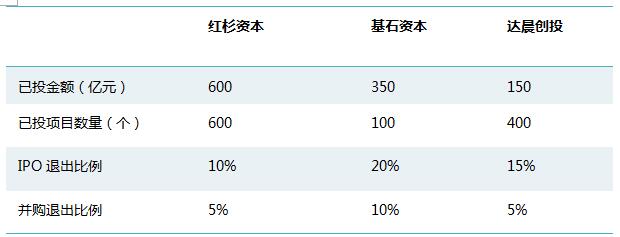

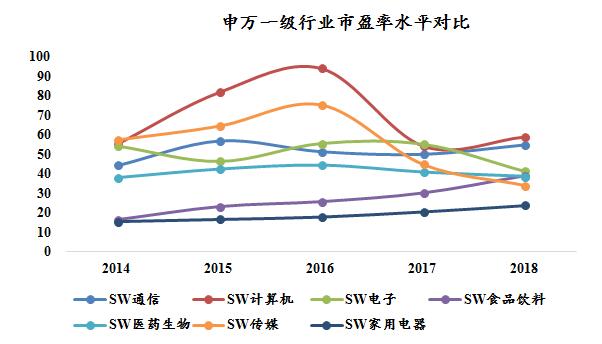

数据来源:wind资讯,诺亚研究部整理 数据来源:wind资讯,诺亚研究部整理 本次SS基金以优选管理人和优选行业来获取超额选股收益。 管理人方面,选择与红杉资本、基石资本、达晨创投等知名一级市场投资机构合作,从几家机构的历年表现来看,其投资水平位居私募股权投资机构前列,所投标的本身具有相对优良的质地和一定的行业竞争优势。 行业方面,聚焦在科技、传媒、医疗健康、消费品服务、工业科技等受市场认可的新兴产业方向。从当下时点看,二级市场该类板块的估值明显处于历史较低水平。长期的行业红利与短期行业估值下降的叠加,可以帮助基金实现更好的远期收益。

注:表中数据为综合预估数据 数据来源:wind资讯,CV数据库 数据来源:wind资讯,诺亚研究部整理

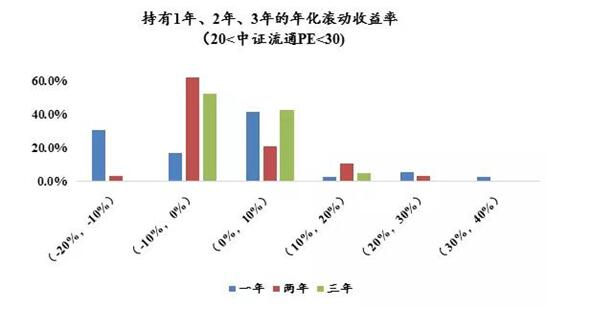

数据来源:wind资讯,诺亚研究部整理

数据来源:wind资讯,诺亚研究部整理

数据来源:wind资讯,诺亚研究部整理 注:本文中关于“收益率“的描述是基于三种基金类型(PE基金、S基金及SS基金)产品而进行的比较,不代表对SS基金的收益率作出任何承诺或保证。作者:诺亚研究与发展中心 张超 |