|

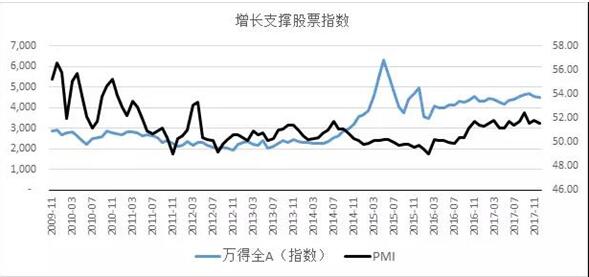

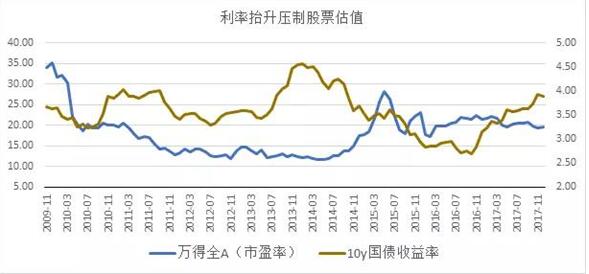

资本市场存在学习效应,过去能影响市场的变量,可能很快被投资者总结学习,使它们在未来失去指示性。那么,展望2018,哪些宏观变量可能成为市场焦点,变为新的关键变量? 2017年大类资产在两类宏观变量的夹击下运行 去年,股市与债市在两类宏观变量的夹击下运行。以PMI为代表的增长类指标为市场确认经济复苏,支撑了股指,还有以国债长端收益率为代表的资金价格指标指向宏观流动性紧张,压制债市和股票的估值。因此也形成了风格上的价值股牛市,低估值、权重和绩优股在盈利复苏和低风险偏好的环境中获得确定性溢价,脱颖而出。

数据来源:WIND,歌斐公开市场研究部 这两个指标是否一直有效呢,答案当然是否定的。我们可以稍微回顾一下,2016年之前增长和利率并不是决定股票走势的主要力量,我们可以从上面两张图中可以看到,14~15年,股市与PMI等增长指标甚至出现负相关,国债利率在整个2010~2015年这个区间,与股市的相关性也非常不稳定。宏观策略的复杂之处就在于,任何宏观变量对资产价格都不具备长期稳定指示性,只在某个阶段被市场重视,因此,对过去模式的总结并不难,难的是前瞻。那么前瞻来看,什么样的变量有可能成为关键变量? 什么样的变量有潜力成为关键变量 我们先看增长类变量为什么在2016年后成为关键变量。统计显示2011年之后增长和企业盈利对股票趋势失去解释度。一个很重要的因素是经济进入“新常态”,也就是增速换挡,推动增长的来源进入切换期,从增长总量指标看,是个典型的“L”型,在相当长一段时期内失去了波动性,成为L的那一横。增长类指标缺少变化,意味着它们不再会出现显著的预期差,资本市场关注度也会越来越少,决定市场涨跌的因素就会转移到其他重要而又有显著变化的指标上,例如迅速降低的利率和跑步入场的资金流,使得股市在14~15年掀起了一场让价值投资者大跌眼镜的,背离基本面的牛市。 名义利率这边也是类似的情况,从13年下半年起,利率开始宽幅波动,对股市的影响力显著上升,而15年6月以后,面对急速坠落的风险偏好,即使央行打开闸门大放水,也没能阻挡市场的崩塌,利率下行又成为次要变量。 16年之后,国内经济触底复苏,增长指标大拐头,变量的波动性迅速上升。对市场来说,相当于逆转了此前的悲观预期,预期差瞬间放的非常大,因此对市场形成巨大影响,这个时候虽然利率也拐头上升,但投资者认为是增长加速下良性上升,仍是次要变量。这个局面在16年四季度债灾时特别明显,一边是债市跌的哭天抢地,一边是股市权重股的拉升和中小盘的快速回血。 当然这个局面也很快出现了变化,对一行三会金融严监管的首次大范围认知,是16年12月3日证监会领导的一次喊话。在这次股市种种乱象与“妖精土豪害人精”相联系的著名讲话中,刘主席首次对监管思路用特别简谱的语言进行了系统表述,大家突然意识到股市可能要进入全面严监管时代,过去的种种交易模式可能已经难以继续存在。随后一行三会陆续发文,全面严监管的趋势愈发明显,市场对利率继续抬升的看法从增长推动的正面认知转移到监管冲击的负面认知,名义利率成为关键变量。随后2017年一整年,利率的每次抬升就伴随着几乎是立即发生的,A股股票估值的下修。 总结一下,什么样的变量会成为关键变量。我们认为,那些波动大的,特别是波动突然放大,突破市场预期区间的指标,往往成为决定市场趋势的关键变量,因此我们在谈论今年什么样的变量会成为关键变量的时候,实际上是在谈论今年什么变量的波动会放大,甚至发生转折。 今年什么宏观指标波动有可能放大从而成为关键变量? 前瞻看,增长类指标今年重要性很可能将下降。从波动本身说,包括PMI,企业盈利增速等等指标16年拐头后,17年已经进入某种平稳运行的模式中,在需求端不搞刺激的情况下,这种上冲后不回落的现象被解读为经济“韧性”。的确,经济向消费端转型和供给侧结构性改革成果斐然,数据显示中国经济增长的来源正在切换。2018年只要这种韧性继续得到验证,增长数据不出现大幅滑坡,我们判断,此类指标将成为次要变量。 而可能出现重大意外的变量才是值得引起警惕的。CPI,消费者物价指数,这个平稳了多年的指标,可能在2018年形成上升趋势,突破人们的预期。

数据来源:WIND,歌斐公开市场研究部 CPI在过去三年中的平稳运行,本身是大家讨论比较多的一件事。过去三年,各类资产的价格都有大幅的波动,16年以来,房价,工业品价格也已经有了显著的涨幅,但是消费者价格指数却一直平稳,显得比较匪夷所思。 具体为什么过去不涨今年能涨,结论总结一下就是,过去几年,有政府的基建脉冲,有居民杠杆买房的信贷脉冲,但居民的消费类支出一直没有起色,只有消费类终端需求才能带动消费类物价指数CPI。 而今年,在企业盈利能力恢复已经确认,资产负债表得到修复,常年没有起色的企业费用支出和资本开支,在2017年出现稳定回升,企业两费增速与劳动报酬增速高度相关,而企业资本开支能同时扩大就业并提升工资,都是启动居民收支周期的核心变量。

数据来源:WIND,歌斐公开市场研究部 那么,如果今年CPI向上波动,我们认为会对大类资产价格形成关键影响。首先,由居民收支和制造业投资带动的通胀是偏良性的,在温和通胀中,企业盈利将处于黄金区间。并且PPI向CPI传导的打通是典型的繁荣期特征,对宏观预期将形成巨大影响。需求端孱弱,中国经济本轮复苏全靠供给侧去产能的理论将不攻自破。 其次,结构上,我们今年可能目睹制造业上中下游价格的传导。价格传导的重新畅通将把景气度从上游向下游传递,这将改变市场对中下游制造业盈利增长的预期。

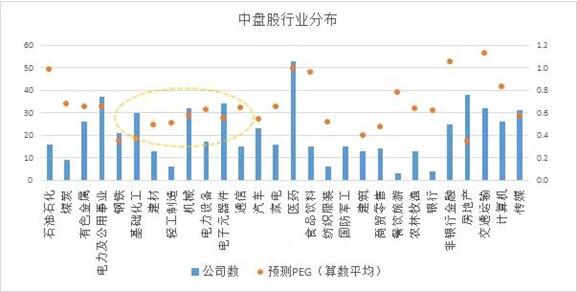

数据来源:WIND,歌斐公开市场研究部 这里我们按工业大类简单的按上下游关系制作了价差曲线,我们可以看到2016年原材料涨价后,中下游涨价幅度较小,毛利被上游挤占,而这种不畅通在去年下半年已经有所改善,由于终端需求复苏,中下游制造业涨价可持续。未来我们如果看到上下游价差持续修复,全年工业各行业的业绩分布将会比2017年盈利复苏集中在上游大型企业的情况产生很大变化:盈利复苏将波及处于制造业中下游,具有议价能力的龙头公司,它们在细分行业中处于优势地位。具体在股市中体现在市值小于中证100超大盘的中盘绩优股身上。

数据来源:WIND,歌斐公开市场研究部 另外,我们预计名义利率今年将继续成为关键变量。在两类因素的悄然转折下,今年名义利率可能发生拐头,突破市场在严监管以来,利率难降的预期。

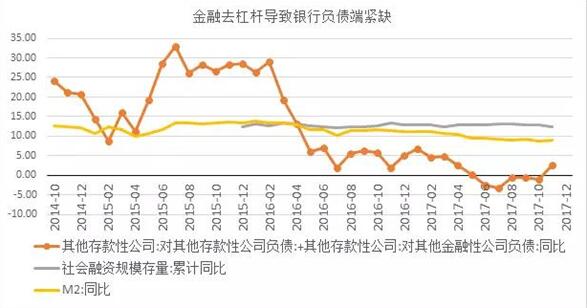

数据来源:WIND,歌斐公开市场研究部 我们知道,名义利率的抬升从资金供需角度来解释,就是资金供给相对资金需求下降,或者反过来说,需求相对供给抬升。那么16年之后,特别是17年,我们发现是社会融资需求强劲,增速走平,而货币投放M2增速下降的一个过程,两者在去年剪刀差在去年不断放大,资金供不应求已经到了非常严重的地步。2016~2017年名义利率高速抬升的区间,就是融资与投放增速剪刀差扩大最猛的区间。 资金供需剪刀差的形成,一方面是刚才讲到的,是金融严监管导致的金融去杠杆,机构间同业负债被清理,导致银行存款端紧缺,而另一方面则是资金需求端由于居民买房火爆,杠杆迅速上升,对信贷产生了极大的需求。下图我们可以看到,在居民买方情绪最火爆的时候,甚至超过50%的新增信贷,是居民的中长期贷款,这是以前没有过的比例,可以说,如果没有本轮地产周期,社会融资需求也极有可能和M2一样,回到个位数增长水平。

数据来源:WIND,歌斐公开市场研究部 2018年,导致资金供需紧张的这两类因素都有很大可能发生转折。首先,金融去杠杆方面,从金融工作会议之后的政治局会议以及去年年底的经济工作会议的核心表述看,金融去杠杆的字眼已经淡化,进入到防范金融风险的时间段,金融去杠杆的高峰期很可能已经过去。同时上图我们也看到银行表内的同业负债占比已经回到2014年初金融自由化开始的位置,表外同业存单部分则有更加明显的降幅,同业负债负增长的情况今年很有可能缓解。因此今年,我们预计M2货币投放的增速,会有所恢复。 而居民信贷方面,歌斐资产观察到地产销售数据截止去年年末虽然体量仍十分巨大,但是增速持续平稳下降已成趋势。地产周期的自然回落之外,“房住不炒”政策也成为地产政策主基调。核心城市限购不会动摇,一系列长效机制也正在启动,我们预计地产销售增速在今年将持续下行并在年中附近降为负增长。这样一来,去年支持信贷需求的重要支撑力将显著减弱,导致资金的需求增速放缓。 综上,随着资金供给的恢复和资金需求的放缓,去年被拉大的资金供需剪刀差,今年有望反向修复,带动名义利率见顶下行。我们很清楚,16年以来,看跌名义利率是非常危险的举动,已经屡次被超预期的严监管打脸。当前看跌利率的分析师已经几乎绝迹,但我们认为,这恰恰是今年利率有极大可能突破预期成为关键变量的征兆。 宏观流动性如果在今年某个时间趋势性转好,对资产端的策略映射是不言而喻的,股债商三类资产都将不同程度的获得推力。股票风格层面,严监管以来备受压制流动性短缺压制的中小盘和成长板块将迎来否极泰来。 投资预案:从大胆假设到小心应对 大胆假设之后是小心的求证和应对。在全面了解潜在关键变量的重要性后,我们还需要对指标本身及其背后的因素进行密切关注,歌斐公开市场研究部已经对未来可能超预期的宏观因子和可能出现的变量组合搭建了数据跟踪体系,并形成了投资预案。 我们明白,波动和不确定性是市场的常态,正是应对重于预测的思考方式和投研体系,保证了我们能在市场的不确定性中持续获益。 |