|

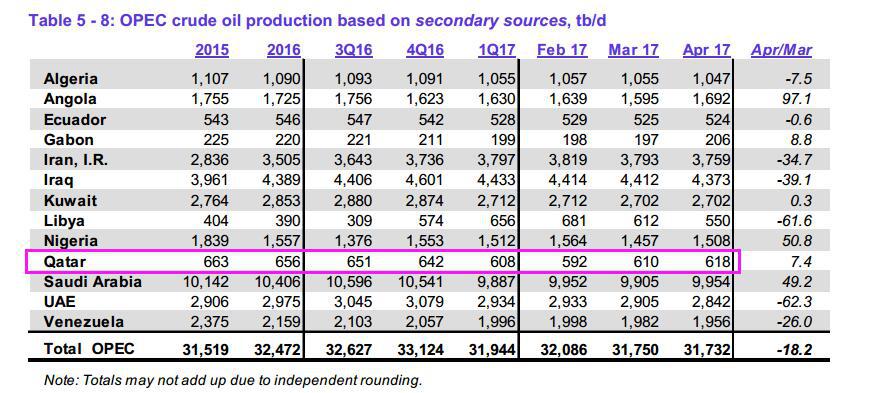

导读:昨天,卡塔尔与沙特等国的断交事件给原本就已经纠结的要死的原油市场再添一道堵。众所周知,当今的原油已早已在商品属性后面又添加了两个标签:金融属性&政治博弈,原油价格后面如何演绎更大程度上仍然取决于各方的博弈,也理应遵循一定的逻辑路径,诺亚研究希望从原油的供给端谈谈可能的一些路径与思考。 【被“嫌弃”的卡塔尔】 在这里并不去探讨卡塔尔为什么被多国“嫌弃”,先不谈政治。我们从金融的角度去看看已发生的事件反馈之后的效果。首先,先通过下面的图表来看下卡塔尔在产油国中的地位。 图表:OPEC各国原油产出情况

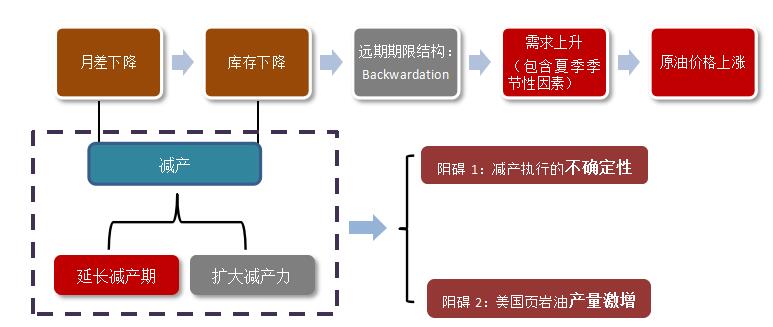

数据来源:OPEC,诺亚研究 从图表能看出卡塔尔的断交对于原油减产的直接影响程度比较有限,市场普遍认为这一事件对于后期OPEC各国间的减产协同性预期会产生一定的分歧,但从另外一个乐观的角度来看,集体“嫌弃”卡塔尔或许让其他国家一致性有所加强,“Every coin always has two sides.(一枚硬币总有两个面。)”这句话不会错的。整体来看,这一事件对于后期原油价格影响较为中性,那么核心影响因素是什么? 接下来,看一下当前原油市场纠结的现状。先端上一张逻辑路径图,这个逻辑路径其实只要在一定程度上参与公开市场交易的都不会太陌生。

数据来源:诺亚研究

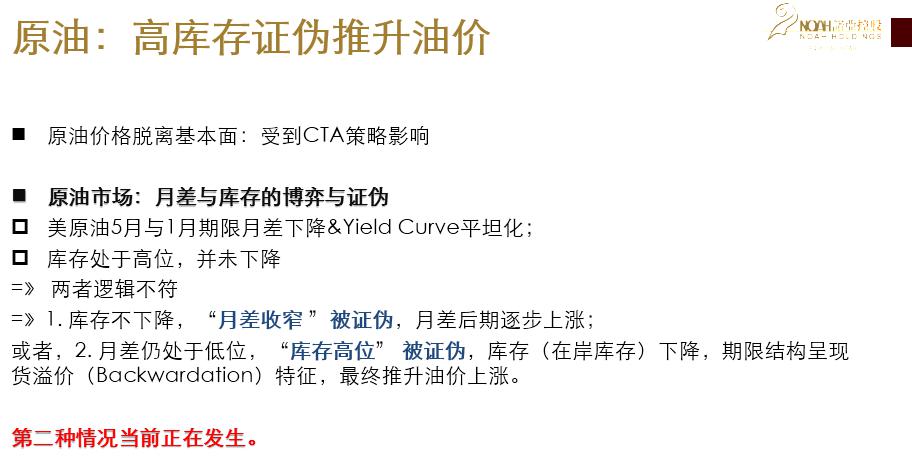

数据来源:诺亚研究2017年下半年投策报告 月差仍处于低位,“库存高位” 被证伪,库存(在岸库存)下降,期限结构呈现货溢价(Backwardation)特征,最终推升油价上涨。

数据来源:Bloomberg,诺亚研究 【纠结1:OPEC国家与俄罗斯减产预期及执行情况】 这一个纠结来源于开闭门会议的两大减产参与方:OPEC国家与俄罗斯。前面谈到卡塔尔遭多国“嫌弃”后,市场对于OPEC国家减产执行力度进一步产生影响,这一个方向我们是认同的,现在的原油价格纠结点之一就是对于参与减产各方的博弈以及实际减产的情况。 从目前数据来看,OPEC与非OPEC减产执行的还是比较好的:OPEC执行率93%,非OPEC执行率89%,限产协议执行率从3月份的92%降至4月的90%。由于今年1月以来沙特已经加倍执行限产,博弈模式从囚徒困境逐渐往古诺双寡头模型转变,只要两方保持诚意,产量就很可能达成一致。 然而,事情并没有这么简单,页岩油产量的激增已经成为影响全球原油供给重要变量。 【纠结2:页岩油产量是顺风还是逆风?】 关于这个问题的回答先要明确两点,1.本轮减产谁在主导?2.是不是所以玩家都参与了,剩下了谁没有加入? n 本轮的主导方是OPEC与俄罗斯等传统的主要石油生产国在联手搞限产,但是仍然存在没有加入限产的重要产出国。 n 谁没有加入本轮减产队伍?美国等。 在明确了这两个问题之后,就能比较直观地发现OPEC和俄罗斯相互开会谈判之后,门外还坐着一个在啃瓜子的:美国。那么,投资者就需要站在更高维度的上帝视角将他们放在一起考虑。 在经过美国页岩油革命之后,美国的石油产能已经成为国际原油产业中不可小觑的力量。1991-2015年,沙特探明的石油储量处于稳定状态,仅上升了60亿桶至2600多亿桶,而同期美国的探明储量则上升了近230亿桶。同时,页岩油革命下的美国石油产出出现了突飞猛进。在20世纪90年代初,美国与沙特两国的石油产量差不多,随后美国受到开采瓶颈限制,经历了石油产量持续的下滑,但随着页岩油革命的发展并配合油价暴涨,美国的石油产出最终迅速提升,在2014年美国的石油产出就已经超过沙特,因此页岩油无疑是个重要的变量。 那么,美国页岩油产量的变化对于OPEC及俄罗斯的减产会产生什么影响?

数据来源:诺亚研究 原油价格跌破45美元,美国页岩油产出将会减少。一方面是OPEC、俄罗斯等联合限产,另一方面是美国在45美元以下自动减少石油产出,这意味着,石油价格将不会长期低于45美元。但一旦原油价格超过45美元,将促使页岩油产量再次增加,并对原油价格产生负向反馈。

图表:原油价格及页岩油产量 数据来源:Bloomberg,诺亚研究 从历史数据来看,其大概率对应着美国页岩油生产商的盈亏平衡线,因此上图中那根黑色分割线主要是围绕45美元/桶的价格水平产生纠结性波动。 【后期需要跟踪哪些事件与关注点?】 作为具有金融属性的全球重要商品,原油价格显然还受到美元指数的影响。在2000年后,美国不再是全球原油消费增量的主要贡献者,自身需求支撑原油价格效应减弱后,原油价格与美元更多的体现的是负相关的关系。在1983-1999 年间,两者的相关系数是0.61,在2001-2017年间,两者的相关系数是-0.8。那么,美国经济发展的情况以及美联储缩表及加息的预期将通过美元间接传递至原油价格,需要投资者保持关注。 此外,投资者后期需要关注一个更为核心的事件:沙特的阿美公司预计在2018年进行IPO。阿美公司上市后的股权及收益将极有可能放入沙特公共投资基金中,同时通过资本市场运作,原油仍掌握在沙特手上,在资本市场通过出让股份获取资金,那么原油价格越高,出让的股份就能相应减少一点,这就是我们看到了沙特在近期的减产幅度远超于其他国家的原因,那么本次卡塔尔的断交也基本不会过度影响沙特的后期减产目标。更进一步看,众所周知,华尔街一些著名的投资机构在近期与沙特王室开了一次会议,如果双方达成一致,那么后期美国页岩油产量的对于油价上涨的负面影响将会边际递减,同时中东油价上涨幅度或将超过WTI上涨幅度,促使中国向美国进口原油已替代中东油价的涨幅。 以下列举了影响原油价格的一些重要的事件及变量值得投资者配合跟踪: n 7月OPEC与非OPEC限产协议:是否再延长减产期限? n 6月入夏原油季节性需求复苏预期:需求端能否跟进?复苏是否被证伪? n 美国页岩油产量及钻井数是否会放缓? n 诺亚研究认为,从市场逻辑演进路径来看,后期首先需要确认OPEC减产协议执行程度,库存下降并使远期期限结构转向现货溢价,需求(含夏季需求旺季的季节性效应)激发原油价格上涨。

——全文完——

(更多精彩内容,敬请关注微信公众号“诺亚财富”)

【关于诺亚】 诺亚控股有限公司(NOAH. NYSE)起源于2003年,2010年11月10日成功登陆美国纽约证券交易所,是中国内地首家上市的独立财富管理机构,独立财富管理行业领军者。 公司定位于新一代综合金融服务提供商,目前,形成资产管理、财富管理、全球开放的产品平台、互联网金融四条业务主线,覆盖家族财富管理、高端财富管理、海外财富管理、保险经纪、高端教育等业务领域,综合金融服务集团架构成型,总体上具备为中国高净值人士实现全球化、全面资产配置服务的能力。 截至2017年3月31日,诺亚财富已在上海、北京、广州、深圳、温州、杭州、重庆、成都、西安、青岛等74个城市设有199分支机构,为将近15万名高净值人士提供综合金融服务。 【免责申明】 本信息均来源于公开资料,诺亚力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表任何确定性的判断。诺亚并不保证其准确性、完整性、实时性或正确性。投资者据此做出的任何投资决策与本公司和作者无关。 本稿件相关知识产权归诺亚控股有限公司及其关联公司所有,未经诺亚控股有限公司及其关联公司许可,任何个人或组织均不得将本稿件内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用、刊发请务必注明出处为诺亚财富集团,且不得对本稿件进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。 |