|

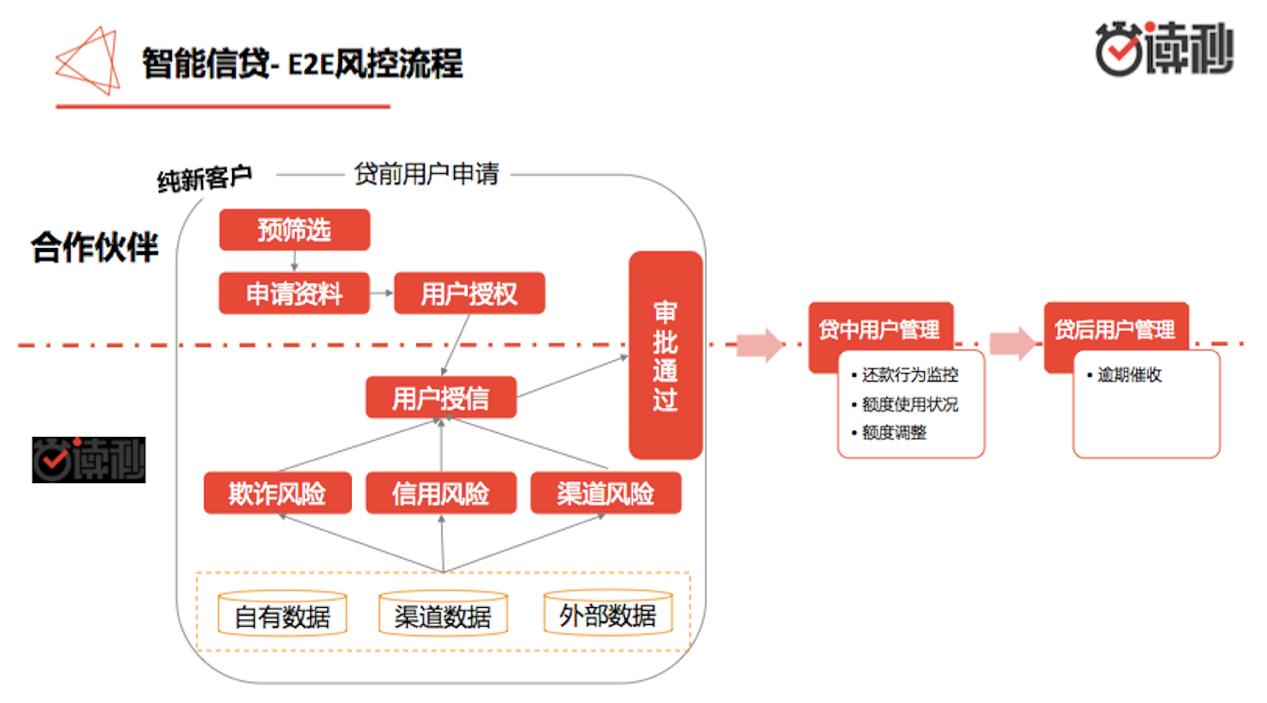

导语: 这里的商人不仅是BAT那样的大公司,也包括门口的小面馆老板、网上的微店店主,县域的制造业主,这些企业的数量加起来,将近8000万。 商人是不会白白让你赚钱的,他只会从你这里拿到更好的东西,然后给你他觉得没那么好的东西(比如钱)。简而言之,如果要赚商人的钱,就得让他先赚你的钱——共赢。 商人作为最舍得花钱也最缺钱的物种,你有了钱,商人们就会来找你。 而钱是一个同质产品,银行里的100块和手里的100块没区别。当借钱成为一种服务,对体验要求就变得很高:要借的快,借的多,借的便捷,恨不得借的时候刷个脸这么方便。 根据国家工商总局的统计,截止2015年末,全国工商登记中小企业超过2000万家,如果再加上个体工商户,中国中、小、微企业数量已经超过7200多万。市场上看上这块蛋糕的企业千千万万,从传统银行机构到互联网,甚至民间高利贷,都在做企业信贷的买卖。 角色1:传统大佬 银行着重服务红顶商人和大企业,动辄数千万上亿的拨款,最好的果子都被他们摘了。几十万的信贷在银行被称作“零售业务”,常常递交材料都要好几周的时间,而且通过率低。 银行面对中小企业(注意:小微企业或个体户基本办不到)的“企业信用卡”,一定程度上补足了这一缺口。企业凭此可以自助申请贷款,实时到账,实时结清,停止计息。但申请方法也很麻烦,个人需要备齐身份证、工作证明等资料,还需要公司的营业执照、税务登记证、组织机构代码证、公章等一系列资料,还需要办理中国人民银行核发的开户许可证等证明文件。 国内企业信用卡做的体验较好的有招商银行和浦发银行。 角色2:新势力 随着移动互联网成为常态,包括BAT以及各类电商、互联网平台等一大波互联网小贷平台涌来。2016年8月24日,监管层对互联网金融做了“小额、分散”的角色画了一个勾勾,互联网金融平台们也纷纷站“合规”的队,开启企业小微贷款服务。 这时候就开始有点“共赢”的意思了。 淘宝、京东等平台聚集着小微企业,可以直接将生态内的资源转化,获客成本较低。比如京东的京保贝(针对京东自营电商)、京小贷(针对京东入驻商家);阿里的阿里小贷(根据淘宝数据进行信贷决策);互金平台的各种小贷也能偏安一隅。对于小微企业本身来说,有数据在这些平台上,平台内部信用数据多了,授信难度也降低了。 业内响起了“场景制胜论”, 场景意味着流量入口,流量就意味着变现的可能。通过占领各个生活场景,然后渗透金融进去,生态内流量越大、用户黏性越高,金融转化成本就越低。 角色3:程序猿的低调“共赢” 最难摘的果子,最后才能被摘走。“个体户”作为企业信贷中最长尾的市场,常常不知缘由地就被拒绝贷款,信贷需求最难满足。 读秒起家于大数据风控和金融技术方案,2016年1月开始做小微商户的信贷“企业读秒”。或许尚未被小企业们熟知,但它已经是众多互联网平台打造金融服务的不二合作方。 企业读秒核心团队仅9人,没流量、没场景,反而将其转为优势,商界圈粉全靠“共赢”——企业读秒为互联网平台打造企业贷。一方面,互联网平台可以拓展平台服务,实现流量变现。另一方面,平台内的店主们也可以低息、便捷地进行线上借贷。对于读秒这种第三方公司,获得智能信贷技术输出的利润,也扩大了各类场景的影响力。 举个企业读秒与微店合作的例子。 双11,商家疯狂卖货,但囤货过程中会遇到资金缺口。为解决双11囤货的资金压力,读秒与移动电商平台微店合作,在微店入口推出一款小微信贷产品。微店店主可以在微店平台上申请借款,由读秒完成线上无抵押、无担保的风控,并完成贷前、中、后的配套服务。企业读秒能为店主提供1万—10万额度的信用贷款,商家只要输入简单的身份信息和相关数据授权,读秒15分钟内便可给出授信决策,绝大多数可以完成当天放款。 对于微店来说,提供场景就能赢得卖家在平台的黏性,还能拓展更强的金融信贷服务,以后这块业务还可以外包给更多后起之秀; 对于卖家来说,毫无成本就获得一个借贷平台,而且是无抵押无担保的线上借贷,在囤货、促销、资金临时周转等日常经营中是一大刚需,何乐而不为? 而企业读秒自身需要提供技术、资金、人员,还要完成贷前、中、后的配套服务,而且必须把体验、速度、风控等做到极致。

只能说,不能拼爹的企业只能拼命了。先得到市场认可,再蓄力深谋发展。 但这对于企业读秒似乎并非难事。企业读秒作为第三方,与互联网平台、电商并无商业竞争,倘若能打通越来越多场景,与越来越多类似微店的平台合作,未来也是大有空间。据悉,企业读秒上线运营一周年,授信额度已经超过10亿,当天放款率超过75%,累计服务小微商家15000余家。

这三种角色由于进入市场的时间点不同,都各自有自己的市场分层。大银行资金雄厚、客群高端,不屑于顶着巨大的人力成本去做小微信贷,即便有着高门槛、低体验,也赚的钵满体满;互联网企业自有生态,能够轻松引流,风控要求不高;金融科技公司作为后起之秀,另辟蹊径做TO B -TO 小B的生意,自然必须把体验做到更好。 企业读秒轻运营、重技术的“共赢”策略正在得到行业的效仿。一些金融科技公司也开始打造底层技术,为平台提供信贷技术,虽然暂时难以提供像企业读秒的全套的信贷服务,但或许能通过打通部分场景,赢得一定市场。 这对企业读秒是一种挑战——必须一直保持技术、体验,成本的领先,才能保持足够的竞争力。 对BAT以及传统银行零售业也是一种威胁——试想如果有一天,当各垂直电商平台、互联网各场景被这些科技金融公司打通,它们联合BAT体系外的无数电商场景,共赢的“联盟型巨头”俨然形成。老旧的巨头们就得思考届时的优势了。 |