|

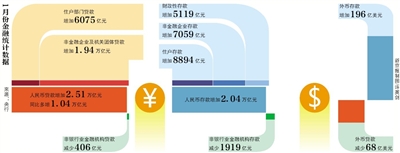

增加2.51万亿元,高于市场预期,分析称与楼市回暖、银行年初集中放贷有关

1月份新增信贷与社会融资规模双双创出单月历史新高。央行2月16日发布最新数据,1月份我国人民币贷款增加2.51万亿元,同比多增1.04万亿元;社会融资规模增量为3.42万亿元人民币,均高于市场预期。 过去三年同期均值仅1.3万亿 新增贷款是用来反映我国金融机构向企业和居民发放的人民币贷款的增加额,社融规模则指示了实体经济从金融体系获得的全部资金总额。 昨日央行数据显示,新增人民币贷款部分,住户部门贷款增加6075亿元,其中中长期贷款增加4783亿元。 申万宏源首席宏观分析师李慧勇分析,新增贷款中长期贷款的大幅增加,主要是受房地产销售和投资的拉动。招商证券首席宏观分析师闫玲也认为,去年年末房地产销售旺盛,拉动住房按揭需求增加,居民中长期贷款亦创历史新高至4783亿元。 从历史上看,历年1月均为信贷和社融高点,但今年信贷和社融规模远超季节性因素。 九州证券首席经济学家邓海清举例称,2016年1月信贷2.5万亿,而过去三年1月均值仅为1.3万亿;今年1月社融3.4万亿,过去三年均值仅为2.4万亿。 企业中长期贷款创近5个月新高 除住户部门新增贷款外,非金融企业及机关团体贷款增加1.94万亿元,其中中长期贷款增加1.06万亿元。 对于这部分增长,闫玲将此归功于稳增长政策,及其带来专项金融债的配套贷款投放较多。闫玲称,企业中长期贷款占全部信贷的比例为34%,创近5个月来新高。 社融规模和新增贷款数据创新高是否预示着经济已到了回升的转折点? 昆仑银行战略发展部总经理李建军认为,根据表外融资同比增加较多,侧面表明实体经济投资需求正在恢复,投融资趋于活跃。但如果1月份的数据仅仅是季节性的因素,反而会影响未来信贷投放和M2(广义货币)的持续增长。(新京报记者 陈杨) ■ 原因剖析 昨日,多位分析师向新京报记者表示,1月份新增贷款与社融规模的大额攀升,大为出乎此前意料。更有分析师指出,1月信贷2.51万亿的数据和对实体经济的感受有分歧。这次数据飙升的原因有哪些? 原因1 银行年初集中放贷 招商银行资产管理部高级分析师刘东亮分析,如单纯从数据看,无疑表明经济正在改善,特别是居民户和公司户的中长期信贷都出现大幅增长。而带来增长的可能原因,包括银行早投放早收益的心态今年可能更加明显,特别是在息差收窄和资产荒的局面下,提早放贷有利于保证全年收益。 原因2 楼市回暖拉动房贷增量 同时,刘东亮表示,房地产销售改善也可能会带来居民部门按揭贷款强劲增长。 今年节前,央行曾联合银监会发布房贷新政,居民家庭通过商业贷款首次购买普通住房,最低首付款比例可降至20%(原25%);而对拥有1套住房且相应购房贷款未结清的居民家庭,最低首付款比例调整为不低于30%(原40%)。 而早在去年8月,央行、住建部等多部委联合下发通知,将公积金贷款购二套房最低首付比例降至20%。去年12月召开的中央经济工作会议更提出,要“化解房地产库存”,并“取消过时的限制性措施”。 宽松的房地产政策为楼市带来了积极效应。中原地产统计显示,北京1月二手房成交24312套,创近34月以来的新高。而新建商品住宅由于供应减少,成交量环比下降,只有3815套,但成交均价仍在3万元/平方米以上。同期,商品住宅库存下滑到65167套的新低点。 原因3 外币融资转向人民币融资 除以上两个原因,还有不少分析师认为,外币融资转向人民币融资带来的信贷增量也可能是人民币新增贷款飙升的原因之一。 自去年“8·11”汇改以来,人民币对美元的汇率波动成为常态并多次进入短期贬值区间。2016年1月,人民币中间价更曾在8个交易日内贬值超过900点。 去年12月16日,美联储开启加息周期,为市场带来资本外流的预期。为防止汇率波动带来的额外损失,应对贬值预期,许多企业选择提前偿还外债,利用人民币置换美元债务以及改变外币融资计划等方式规避汇率风险。 原因4 基建投融资需求增长 最后,政府刺激经济力度加大,带来基建投融资需求的增长,这也很可能是新增贷款大增的重要原因。 刘东亮称,在去年4季度,从银行体系观察,表内与表外确实都储存了一批项目,这应该与中央与地方的项目投放,特别是地方政府项目投放有关。 方正证券高级宏观分析师杨为敩赞同政府项目对新增贷款的推高作用。他表示,本期数据正值“十三五”的开局之月,大批政府项目的上马集中推高了资金需求。(新京报记者 陈杨) ■ 政策动向 央行:做好“僵尸”企业信贷退出 2月16日,央行联合发改委、银监会、证监会等八部委联合发布《关于金融支持工业稳增长调结构增效益的若干意见》指出,要扩宽工业企业兼并重组融资渠道,做好“僵尸”企业信贷退出等。 另外,还要求大力发展排污权抵押贷款等绿色信贷业务;鼓励境内工业企业利用境外市场发行股票、债券和资产证券化产品;加快推进应收账款证券化等企业资产证券化业务发展等。 民生证券固收业务主管李奇霖表示,上述《意见》中“金融支持工业”的发布或意味着宽信用的开始。 李奇霖分析,文件强调“对钢铁、有色、建材、船舶、煤炭等行业中产品有竞争力、有市场、有效益的优质企业继续给予信贷支持,帮助有前景的企业渡过难关”则意味着去产能不搞一刀切,或将维持差别化信贷政策,这也减轻了市场对去产能可能发生全局信贷大幅收缩的担忧。 李奇霖预测,未来市场的风险偏好将有所回升。这是由于此前市场对去产能力度不明,担心风险溢价急剧上升,避险情绪上升。而从降低买房首付、专项建设基金等强化稳增长政策,再叠加海外宽松、汇率短期企稳等环境因素来看,风险偏好有望回升。(记者陈杨) |